保育や子育てに関する情報が溢れる今、ナニーと一緒に基本的な知識や新しい情報を学んでいくシリーズ。今回は話題になっている「年収の壁」について深堀りします。

令和7年度 与党税制改正大綱が決定し、2025年1月から年収「103万の壁」が「123万の壁」に引き上げられるという方針が発表されました。この改正が実現すれば、私たちの働き方や家計にどのような変化が訪れるのでしょうか?

この記事では、「年収の壁」に関する基礎知識を分かりやすく解説しつつ、改正が実施された場合の影響や働き方のヒントをご紹介します。事前に学んでおくことで、改正が実施された際の変化にも柔軟に対応できるよう備えていきましょう。

「年収の壁」の仕組みを知ろう

「年収の壁」とは、一定の年収を超えることで税金や社会保険料が発生または増加し、結果として手取り収入が減少する年収のラインを指します。この「壁」はいくつかの種類があり、家族構成や扶養の有無、年収などの家計の状況によって影響が異なります。また、税制度は毎年見直されるため、年度ごとに基準や仕組みが変わることがあります。

そこで令和6年度における、特に多くの人に関係する3つの代表的な「壁」をピックアップしました。

- 所得税が発生するライン「103万の壁」

- 社会保険料が発生するライン「130万の壁」

- 扶養控除の適用外となるライン「150万の壁」

それぞれ基本的な内容を見ていきます。

所得税が発生するライン「103万の壁」

所得税は合計所得金額が48万円以下であれば、発生しません。

給与所得だけの場合(パートやアルバイトのみの場合)、合計所得金額は以下の計算式で求めることができます。

- 合計所得金額 = 年収 - 給与所得控除

給与所得控除は最低55万円(年収162万5000円以下の人が対象)なので、

合計所得金額が48万円で所得税が0円になるのは年収103万のラインです。

- 例: 48万円 = 103万円 - 55万円

このため、所得税がかからないように年収を103万円に抑える働き控えが起こると問題視されているのです。

※ちなみに年収100万円を超えると住民税がかかります。

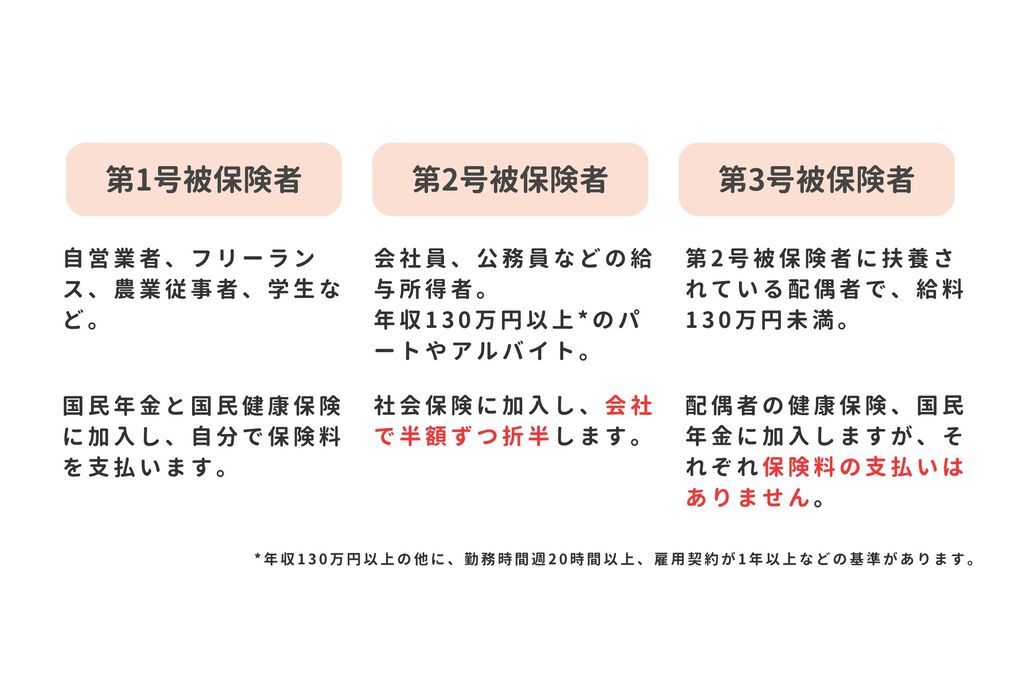

社会保険料が発生するライン「130万の壁」

まず、社会保険について整理しましょう。

社会保険とは:

病気や将来、老後のリスクに備えるための公的な保険制度です。健康保険、厚生年金保険、介護保険、雇用保険、労災保険が含まれます。保険料は個人と雇用者がそれぞれ負担します。

社会保険の加入対象は、第2号被保険者である会社員や公務員、年収130万円以上等の基準を満たすパートやアルバイトです。

社会保険料の負担:

健康保険料は都道府県や加入する健康保険組合によって異なり、一般的には約9〜10%程度です。厚生年金保険料は全国一律で、令和6年度は約18.3%。社会保険料は年収の約30%が全額で、うち半分(15%)を個人が負担します。

例:夫に扶養されている妻がパートで働いているケース

- 妻の年収130万円の場合、社会保険料の支払いなし

- 妻の年収131万円の場合、社会保険料が発生し、年間約19万円(健康保険+厚生年金保険)の社会保険料が発生

このため、年収130万円〜約150万円のゾーンで「年収の額面が増えても手取りが増えない」という状況が発生し、働き控えの原因になっています。

扶養控除の適用外となるライン「150万の壁」

まずは、「扶養控除」とは家族を扶養している人が受けられる所得税の控除を指します。控除額は扶養親族の年齢や同居の有無によって設定されていますが、ここでは夫婦の場合に焦点を当てて見てみましょう。

健康保険上の扶養:年収130万円以下

配偶者に扶養されている場合、社会保険料の支払が免除されます。

税法上の扶養:年収103万円・103万円~201万円以下

配偶者に扶養され、合計所得金額が201万円以下の場合、配偶者に配偶者控除または配偶者特別控除が適用されます。

- 年間の合計所得が48万円以下の場合、配偶者に配偶者控除が適用されます。

- 年間の合計所得が48万円を超えると、配偶者に配偶者特別控除が適用されますが、控除額は年間の合計所得額に応じて変動します。

年収150万円以下の場合、配偶者特別控除が満額38万円が適用され、その後、収入が上がるにつれて控除金額は減少していきます(詳細は下記表を参照)。

出典:国税庁HP「No.1195 配偶者特別控除」を基に作成 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

※年間合計所得が103万円を超えると配偶者控除(38万円)が適用できなくなる代わりに配偶者特別控除が適用になります。

※年収が150万円を超えると配偶者特別控除が満額(38万円)適用できなくなり、以降、年収が増えると徐々に控除額は減額します。※所得が201万円を超えると配偶者特別控除の対象ではなくなります。

出典:国税庁HP「No.1195 配偶者特別控除」を基に作成 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

年収が150万円を超えると、配偶者が支払う所得税が増えるため、働き控えが起こることがあります。

2025年から「年収の壁」はどう変わるのか?

2024年12月20日、自民・公明両党によって令和7年度の与党税制改正大綱が公表されました。この大綱は、翌年度の税制の方向性や具体的な変更点を示すものです。

この大綱を基に、1月から具体的な改正案が策定され、1月末から3月にかけて国会での審議・可決を経て正式な法律として公布される予定です。衆議院解散などの政治的な動きによる影響も考えられますが、これまでの多くの税制改革が与党の方針に基づいて行われてきたため、多くの人がこの大綱に注目しています。

与党税紙改正大綱に基づく改正内容

令和7年度の改正では、経済社会の変化に対応するため、さまざまな制度の見直しが行われる予定です。 その中でも、個人所得税に関する以下の変更点が注目されています。

主な改正点:

- 基礎控除の引き上げ

現行:48万円 → 改正後:58万円

(10万円引き上げ)

- 給与所得控除の最低保証額の引き上げ

現行:55万円 → 改正後:65万円

(10万円引き上げ)

これらの改正が「年収の壁」にどのような影響を与えるのか、それぞれ見ていきましょう。

所得税が発生するライン「103万の壁」が123万円へ

基礎控除が48万円から58万円に変更されることで、所得税が発生しないラインが103万円から123万円に変更される予定です。

- 改正が実施された場合の計算例

年収123万円 − 給与所得控除65万円 = 58万円(基礎控除の範囲内)

→ 所得税は発生しません。

これにより、年収103万円以内に抑えて働いていた人でも、年収123万円まで働いても所得税が発生しなくなります。

扶養控除の適用外となるライン「150万の壁」も変化が?

この点について、今回の大綱には具体的な記載はありません。しかし、配偶者控除や配偶者特別控除の条件が現行のままである場合、以下のような影響が予想されます。

給与所得控除の下限が65万円に引き上げられることで、配偶者特別控除が満額38万適応される年収が、現行の150万から160万まで引き上げられると考えられます。

例:社会保険は自身で加入し、配偶者の扶養控除を満額貰って150万以内で働いていた人にとっては、160万まで同条件で働けることとなります。

「年収の壁」改正後の新しい働き方

「103万の壁」が「123万の壁」に引き上げられた場合、これまで以上に自由で柔軟な働き方が可能になります。ここでは、改正後に考えられる新しい働き方の選択肢をご提案します。

時間を有効活用して収入アップ

「103万の壁」が「123万の壁」に改正される場合、所得税が発生しない範囲内で働ける時間が増えるため、収入を増やすことができます。時間を有効に活用し、効率的に収入をアップさせましょう。

具体例:時給1,200円で働くAさんの場合

改正前、Aさんは年収103万円以内に収めるため、勤務時間を調整していました。改正後は働ける時間を増やし、年間収入を約20万増やすことが可能になります。

- 改正前

1,200円 × 1日4時間 × 週4日 × 50週 = 年収96万円

- 改正後

1,200円 × 1日5時間 × 週4日 × 50週 = 年収120万円

または1,200円 × 1日4時間 × 週5日 × 50週 = 年収120万円

≪ファイナンシャルプランナーからのアドバイス≫

ただし、ここで注意が必要なのは年収123万円まで所得税がかからないとしても、社会保険への加入が必要となる「106万円の壁」や「130万円の壁」はなくならないという点です(106万円の壁は撤廃される予定ですが、撤廃の時期は2026年10月頃が想定されており、まだ先の話です)。社会保険料が天引きされて手取り収入が減るのを避けるために年収が106万円や130万円を超えないよう勤務を調整しようと考える人もいるでしょう。

以下に当てはまると法律上の社会保険の加入対象者となります。

- 勤務先が従業員数51人以上

- 週の所定労働時間が20時間以上

- 賃金が月額8万8000円以上(年収106万円以上)

- 雇用期間が2か月を超える見込み

- 学生ではない

したがって、週に20時間以上働くAさんは社会保険加入の対象になる可能性があります。

社会保険に加入して安定した将来を目指す

そこで、年収の壁の変化を機に、社会保険への加入を検討するのも有効な選択肢としておすすめです。以下に、社会保険加入のメリットをご紹介します。

- 年金の受給額が増加

配偶者の社会保険の扶養に留まる場合、老後の年金受給額は月額約65,000円(国民年金の満額)です。一方で、厚生年金に加入することで受給額が上乗せされます。

例:月収15万円で10年間厚生年金に加入した場合、老後の年金が月額約10,000円増える可能性があります。

- 高額医療費制度の活用

社会保険加入者は、医療費が高額になった際に「高額療養費制度」を利用できます。これにより、医療費の負担が大幅に軽減されます。

例:月収15万円の人が医療費50万円の入院をした場合、通常の3割負担は約15万円ですが、高額医療制度を適用すると約82,000円に抑えられます(令和6年度基準)。

- 育児・介護に伴う給付金の活用

育児休業給付金や介護休業給付金を利用すれば、出産や介護時の経済負担を軽減できます。

社会保険への加入は一時的に手取り額が減少する場合がありますが、老後の年金増額や医療・育児の支援など、将来の生活を安定させるための大きなメリットがあります。

副業を活用する

本業の勤務時間を増やせない場合やスキルアップを目指す場合、副業を活用した働き方も有効です。

例:副業を組み合わせた場合の収入

- 本業の収入:1,200円 × 週4日 ×4時間 × 50週 = 年収96万円

副業の収入:月収20,000円 × 12カ月 = 年収24万円

合計収入:年収120万

副業では、自分の趣味や得意分野を活かして収入を増やすことができます。例えば、以下のような選択肢があります。

- 在宅ワーク(ライティング、データ入力、SNS運用など)

- フリーランス活動(デザイン、コンサルタントなど)

- オンライン販売(ハンドメイド商品やリサイクル品の販売)

副業は本業と両立しやすい点も魅力的です。時間や場所に縛られない働き方を取り入れることも検討してみてください。

ナニーとして新しい働き方を始めませんか?

令和7年度の税制改正で「103万の壁」が「123万の壁」に引き上げられる可能性があります。この改正が実現すれば、これまで収入アップをあきらめていた方にとって新しい可能性が広がります。この機会に、自分のライフスタイルに合わせた柔軟な働き方を選び、ポピンズの教育ベビーシッター「ナニー」として新しい一歩を踏み出してみませんか?

特別な資格は必要なく、未経験でも安心して始められる充実の研修制度をご用意しています。勤務日や時間を自分で決められるので、副業として始めることも、子育てと両立しながら働くことも可能です。

ナニーとして働くことで、短時間で効率よく収入を得ながら、社会とのつながりややりがいを感じられる魅力的な働き方が実現します。

- 社会保険料の計算の基礎となる金額は、給与(基本給+各種手当)や賞与に基づいて決定されます。

- 合計所得金額が48万以下の場合配偶者控除が適用されます。

- 自民党HP「令和7年度 税制改正大綱」」 https://www.jimin.jp/news/policy/209630.html

- 令和7年度与党税制大綱の個人所得課税についての中に、「居住者が生計を一にする年齢 19歳以上 23歳未満の親族等で控除対象扶養親族に該当しないものを有する場合には、その居住者のその年分の総所得金額等から控除額を控除する。」という内容があります。

- 所得税を計算する際、合計所得金額から基礎控除を差し引いたものに税率を掛けます。

この記事を書いた人

- 遠藤 智菜美

- 2016年3年横浜国立大学経済学部卒業後、8年間営業として一般企業に勤務しました。「保育に携わりたい」というかねてからの想いを叶えるため、現在は保育士試験の勉強をしながらベビーシッターとして勤務をしています。地元山形県で活躍する人のインタビュー記事を作成するなど、webライターとしても活動しています。

前の記事

前の記事 次の記事

次の記事